Дорогая моя морковка

Один мой знакомый с каждой зарплаты покупает по 20 евро и 20 долларов. Складывает их в конверт, а когда приходит время отпуска, достает эту заначку (а через год это уже почти полтысячи «валютных рублей») и отправляется в очередное бюджетное автопутешествие по Европе.

Вроде бы нехитрый прием, а работает. Есть ли еще способы уйти с протоптанной дорожки жить «от аванса до получки»?

Любая копилочка хороша

Финансовая грамотность – это умение распределять денежные потоки. Этим важным делом мы занимаемся изо дня в день, каждый в меру сил и толщины кошелька. При этом фразу «Да у меня денег нет!» – твердят многие, влезая в 25-й по счету кредит.

О том, как научиться управлять личными финансами, мы поговорим с независимым финансовым консультантом Светланой Некрасовой.

– Сберечь и приумножить – вот два кита финансовой стабильности. И третий кит: чтобы увеличить свой семейный бюджет, нужно либо больше зарабатывать, либо меньше тратить, – считает эксперт. – И золотое правило: 10 процентов от дохода сохраняй про запас.

Даже если ты студент и живешь на стипендию и переводы от родителей, или школьник, который получает деньги только на обеды, все равно есть мелочь, которую можно складывать в копилку. У взрослых большие доходы и большие копилочки – депозиты в банках, вложения в недвижимость, ценные бумаги, страховые программы. Любая из этих копилочек по-своему хороша!

Наука откладывать – это не жадность, не скопидомство, это умение предвидеть риски. Причем, по всем прикидкам, откладывать нужно столько, чтобы хватило прожить полгода, пока ищешь, к примеру, новую работу. Мы очень не любим загадывать на будущее, да просто не умеем. Спросите любого 20-летнего – он думает о пенсии? Махнет рукой и рассмеется. 40–50-летний мужчина, который последние лет 15 получал зарплату в конверте, даже в голову не берет, сколько у него накопилось пенсионных баллов. А нисколько! Как он будет жить?

– Чтобы выяснить, какую сумму вам необходимо всегда иметь «про запас», надо один раз сесть и просчитать ваши ежемесячные расходы, – советует Светлана. –

И когда у вас будет финансовая подушка безопасности, будет проще решать возникшую проблему. Тогда не придется брать в долг у родных или друзей или кланяться в ножки банкирам.

Не глядя на ценники

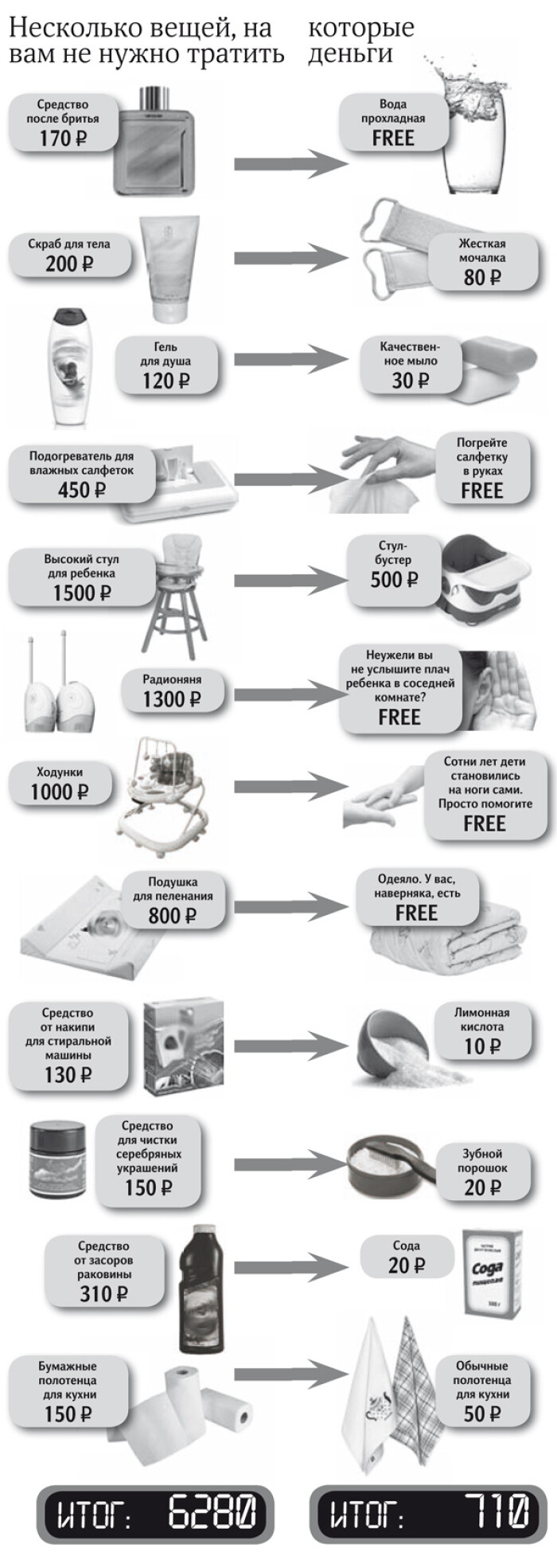

За последние полгода цены на продукты питания в России, по официальным данным, повысились в среднем на 15–20 процентов. О каких накоплениях в таком случае может идти речь, если такого же роста зарплаты мы так и не дождались? Тем не менее масса людей как затаривали корзины в супермаркетах, так и продолжают это делать, не глядя на ценники.

– Да, мы поняли, что денег на питание стало уходить в полтора раза больше, но при этом мы не начали экономить – вот в чем парадокс! – констатирует Светлана Некрасова.

Мы до сих пор с удовольствием покупаем красивую мытую морковь, которая на 15 рублей дороже немытой. И даже если купили немытую и корявую, будем долго ее оттирать под струей воды из-под крана, хотя прекрасно знаем, что у нас стоит водосчетчик. Налить воды в тазик и в нем помыть морковку нам и в голову не придет! Получается иллюзия экономии, на деле смывающая наши деньги в канализацию.

– Сядьте и посчитайте, сколько вы тратите денег на всякие бесполезные вещи. Проведите эксперимент: соберите все без исключения чеки хотя бы за три дня. Сразу будет видно, как бездарно мы расходуем бюджет, – считает эксперт.

Превратившийся в плесень сыр, засохший кусок колбасы, сгнившие в недрах холодильника помидоры… А ведь даже 50 сэкономленных в день рублей (когда мы рационально подходим к покупке продуктов) плавно превращаются в полторы тысячи рублей в месяц, а это 18 тысяч рублей в год. Неплохо, правда?

Еще одна элементарная вроде бы вещь – перейти на более дешевый тариф на мобильном телефоне. Поверьте, разницу вы почувствуете сразу. Дальше – больше: зачем вам дорогой оператор мобильной связи, если вы дальше дачи не выезжаете и роумингом не пользуетесь? Выберите самого дешевого из имеющихся на рынке. Вот еще один путь экономии.

Храните деньги в…

Что такое копить на черный день – знают все. Каждый вкладывает в это понятие свое: внезапно наступившая инвалидность, потоп–пожар в квартире, потеря работы и так далее. Сколько мы должны откладывать в месяц при средней зарплате в регионе в 35 тысяч рублей? Две-три тысячи – вполне реальная сумма. Умножаем на 12 месяцев и на второго работающего человека в семье – получаем почти сотню тысяч рублей в год.

Возникает другой вопрос: как сберечь эту вашу «финансовую подушку»? Дома под матрацем или в банке?

– Если дома – полугодовой запас финансов потихонечку утоньшается на процент инфляции. Эти деньги не работают, – уверен эксперт. – Где же их хранить?

В банке? Основная наша проблема – недоверие к финансовым институтам. Тогда стоит выбрать не один банк, а пару. Пусть в одном лежит 50 тысяч и в другом столько же. И не ленитесь – следите за акциями, ищите выгодные варианты. Ваша заначка должна работать. Даже при том что сейчас нет ставок по депозитам, которые бы превышали инфляцию. В среднем при нынешней официальной годовой инфляции в 12 процентов гарантированно в банке набежит 3–5 процентов.

Более наглядно представить, как ваши две тысячи отработают в будущем, можно на таком примере. Вашему ребенку сейчас 5 лет. Если вы каждый месяц будете откладывать эту сумму на его образование, к 18-летию удастся накопить больше 300 тысяч рублей. Думается, даже при 12-процентной инфляции этой суммы должно хватить на оплату учебы в университете. Пусть не всех пяти курсов, но хотя бы первых двух (мы не знаем, сколько будет стоить обучение через 13 лет).

Или такой расклад: семья из четырех человек. Папа-мама работают, двое детей – школьники. В пассиве –

купленная в ипотеку с помощью материнского капитала квартира. На горизонте маячат две задачи: дать образование детям, желательно в Питере или Москве, и там же прикупить квартиру. Когда нужно было задуматься родителям о грядущих тратах?

– Как минимум когда младшему ребенку исполнилось два года, – уверена Светлана Некрасова. – Ну что, начинаем экономить?

Пирог с плавленым сырком

Елена Стрельникова, мама двоих детей:

– Сегодня экономим на вкусняшках. Стала придумывать новые блюда. Например, пирог, где начинка – плавленые сырки. Кстати, очень вкусно, мои в восторге и думают: мама не экономит, а осваивает новые блюда. Еще экономлю на одежде. Теперь каждый раз думаю: брать иль не брать? Осваиваю покупки из Китая через Интернет, пока попадаю в точку, но нервозно каждый раз – а вдруг ошибусь? У нас как-то счастливый день с детьми вышел: пошли в музей, а там, оказывается, детям до 18 вход бесплатный (мы сразу две выставки посетили), а потом в кафе зашли и поели на рубль, потратив бонусы на банковской карте. Стали следить за скидками на развлечения и сервис. Массаж, маникюр, педикюр, печать фото – все стараемся делать подешевле.

Вроде бы нехитрый прием, а работает. Есть ли еще способы уйти с протоптанной дорожки жить «от аванса до получки»?

Любая копилочка хороша

Финансовая грамотность – это умение распределять денежные потоки. Этим важным делом мы занимаемся изо дня в день, каждый в меру сил и толщины кошелька. При этом фразу «Да у меня денег нет!» – твердят многие, влезая в 25-й по счету кредит.

О том, как научиться управлять личными финансами, мы поговорим с независимым финансовым консультантом Светланой Некрасовой.

– Сберечь и приумножить – вот два кита финансовой стабильности. И третий кит: чтобы увеличить свой семейный бюджет, нужно либо больше зарабатывать, либо меньше тратить, – считает эксперт. – И золотое правило: 10 процентов от дохода сохраняй про запас.

Даже если ты студент и живешь на стипендию и переводы от родителей, или школьник, который получает деньги только на обеды, все равно есть мелочь, которую можно складывать в копилку. У взрослых большие доходы и большие копилочки – депозиты в банках, вложения в недвижимость, ценные бумаги, страховые программы. Любая из этих копилочек по-своему хороша!

Наука откладывать – это не жадность, не скопидомство, это умение предвидеть риски. Причем, по всем прикидкам, откладывать нужно столько, чтобы хватило прожить полгода, пока ищешь, к примеру, новую работу. Мы очень не любим загадывать на будущее, да просто не умеем. Спросите любого 20-летнего – он думает о пенсии? Махнет рукой и рассмеется. 40–50-летний мужчина, который последние лет 15 получал зарплату в конверте, даже в голову не берет, сколько у него накопилось пенсионных баллов. А нисколько! Как он будет жить?

– Чтобы выяснить, какую сумму вам необходимо всегда иметь «про запас», надо один раз сесть и просчитать ваши ежемесячные расходы, – советует Светлана. –

И когда у вас будет финансовая подушка безопасности, будет проще решать возникшую проблему. Тогда не придется брать в долг у родных или друзей или кланяться в ножки банкирам.

Не глядя на ценники

За последние полгода цены на продукты питания в России, по официальным данным, повысились в среднем на 15–20 процентов. О каких накоплениях в таком случае может идти речь, если такого же роста зарплаты мы так и не дождались? Тем не менее масса людей как затаривали корзины в супермаркетах, так и продолжают это делать, не глядя на ценники.

– Да, мы поняли, что денег на питание стало уходить в полтора раза больше, но при этом мы не начали экономить – вот в чем парадокс! – констатирует Светлана Некрасова.

Мы до сих пор с удовольствием покупаем красивую мытую морковь, которая на 15 рублей дороже немытой. И даже если купили немытую и корявую, будем долго ее оттирать под струей воды из-под крана, хотя прекрасно знаем, что у нас стоит водосчетчик. Налить воды в тазик и в нем помыть морковку нам и в голову не придет! Получается иллюзия экономии, на деле смывающая наши деньги в канализацию.

– Сядьте и посчитайте, сколько вы тратите денег на всякие бесполезные вещи. Проведите эксперимент: соберите все без исключения чеки хотя бы за три дня. Сразу будет видно, как бездарно мы расходуем бюджет, – считает эксперт.

Превратившийся в плесень сыр, засохший кусок колбасы, сгнившие в недрах холодильника помидоры… А ведь даже 50 сэкономленных в день рублей (когда мы рационально подходим к покупке продуктов) плавно превращаются в полторы тысячи рублей в месяц, а это 18 тысяч рублей в год. Неплохо, правда?

Еще одна элементарная вроде бы вещь – перейти на более дешевый тариф на мобильном телефоне. Поверьте, разницу вы почувствуете сразу. Дальше – больше: зачем вам дорогой оператор мобильной связи, если вы дальше дачи не выезжаете и роумингом не пользуетесь? Выберите самого дешевого из имеющихся на рынке. Вот еще один путь экономии.

Храните деньги в…

Что такое копить на черный день – знают все. Каждый вкладывает в это понятие свое: внезапно наступившая инвалидность, потоп–пожар в квартире, потеря работы и так далее. Сколько мы должны откладывать в месяц при средней зарплате в регионе в 35 тысяч рублей? Две-три тысячи – вполне реальная сумма. Умножаем на 12 месяцев и на второго работающего человека в семье – получаем почти сотню тысяч рублей в год.

Возникает другой вопрос: как сберечь эту вашу «финансовую подушку»? Дома под матрацем или в банке?

– Если дома – полугодовой запас финансов потихонечку утоньшается на процент инфляции. Эти деньги не работают, – уверен эксперт. – Где же их хранить?

В банке? Основная наша проблема – недоверие к финансовым институтам. Тогда стоит выбрать не один банк, а пару. Пусть в одном лежит 50 тысяч и в другом столько же. И не ленитесь – следите за акциями, ищите выгодные варианты. Ваша заначка должна работать. Даже при том что сейчас нет ставок по депозитам, которые бы превышали инфляцию. В среднем при нынешней официальной годовой инфляции в 12 процентов гарантированно в банке набежит 3–5 процентов.

Более наглядно представить, как ваши две тысячи отработают в будущем, можно на таком примере. Вашему ребенку сейчас 5 лет. Если вы каждый месяц будете откладывать эту сумму на его образование, к 18-летию удастся накопить больше 300 тысяч рублей. Думается, даже при 12-процентной инфляции этой суммы должно хватить на оплату учебы в университете. Пусть не всех пяти курсов, но хотя бы первых двух (мы не знаем, сколько будет стоить обучение через 13 лет).

Или такой расклад: семья из четырех человек. Папа-мама работают, двое детей – школьники. В пассиве –

купленная в ипотеку с помощью материнского капитала квартира. На горизонте маячат две задачи: дать образование детям, желательно в Питере или Москве, и там же прикупить квартиру. Когда нужно было задуматься родителям о грядущих тратах?

– Как минимум когда младшему ребенку исполнилось два года, – уверена Светлана Некрасова. – Ну что, начинаем экономить?

Пирог с плавленым сырком

Елена Стрельникова, мама двоих детей:

– Сегодня экономим на вкусняшках. Стала придумывать новые блюда. Например, пирог, где начинка – плавленые сырки. Кстати, очень вкусно, мои в восторге и думают: мама не экономит, а осваивает новые блюда. Еще экономлю на одежде. Теперь каждый раз думаю: брать иль не брать? Осваиваю покупки из Китая через Интернет, пока попадаю в точку, но нервозно каждый раз – а вдруг ошибусь? У нас как-то счастливый день с детьми вышел: пошли в музей, а там, оказывается, детям до 18 вход бесплатный (мы сразу две выставки посетили), а потом в кафе зашли и поели на рубль, потратив бонусы на банковской карте. Стали следить за скидками на развлечения и сервис. Массаж, маникюр, педикюр, печать фото – все стараемся делать подешевле.