А у вас есть денежная подушка?

Как накопить?

В рамках недели «Финансовой грамотности», которая прошла в Архангельской области с 9 по 17 марта, мы побывали на лекции кандидата экономических наук, заведующей кафедрой профессионального образования областного Института открытого образования

Татьяны Невзоровой.

Интересными советами и наработками по теме «Личный финансовый план» она поделилась со студентами Архангельского финансово-промышленного колледжа. Хоть я уже не студентка, но тоже смогла почерпнуть для себя немало полезного. Думаю, эти практические рекомендации помогут и взрослым, живущим от зарплаты до зарплаты.

Ведь, как показывает статистика, в России нас таких около 80 процентов.

– Если человек тратит больше, чем он зарабатывает, семья берет в долг, – начала свою лекцию Татьяна Валентиновна, – если то же самое происходит с доходами и расходами страны, города, области, такой бюджет называется дефицитным. Если же человек зарабатывает больше, чем может тратить, он способен…

– Больше тратить! – слышится из аудитории, заполненной молодыми девушками.

– Правильный ответ – делать накопления, – улыбается в ответ экономист. – Деньги можно положить на банковский счет под проценты, инвестировать, покупая ценные бумаги. Многие боятся этого слова, но не все знают, что существуют акции и облигации стоимостью от 17 рублей.

Принцип «конвертов»

Как правило, доход студентов и даже работающей молодежи, не имеющей собственного бизнеса, ограничен лишь зарплатой. Наверное, многие сталкивались с проблемой, когда «до конца денег остается еще так много месяца». Для этого финансисты советуют всегда иметь «подушку безопасности». А людям, не уверенным в своем рабочем месте, и семьям с маленькими детьми эксперты буквально в обязательном порядке рекомендуют иметь накопления как минимум на шесть месяцев автономного существования.

Чтобы начать копить, необходимо оптимизировать расходы. Для этого есть несколько способов. Первый метод называется «заплати себе», его еще называют «встань первым в очередь за деньгами». Согласно ему с каждой зарплаты на «черный день» надо откладывать десять процентов.

– Можно откладывать и больше, но по правилам кредитная или накопительная нагрузка на бюджет не должна превышать 30 процентов, – отмечает Татьяна Невзорова. – Это максимальный посильный объем. Если забирать больше, никто не убережет вас от срывов и, в конечном счете, ненужных покупок.

Второй метод оптимизации – «конверты». Возьмите самые большие статьи расходов, например – коммунальные платежи, отпуск, питание – и раскладывайте деньги по ним. Конвертов может быть сколько угодно – бумажных или в виде банковских карт и счетов. Можно откладывать деньги по месяцам или по неделям. Причем сначала мы определяем первоочередные статьи, такие как квартплата и питание, а остатки складываем в «отдых». Можно создавать и другие, необходимые конверты, например «новые сапоги», «парфюм».

Деньги любят счет

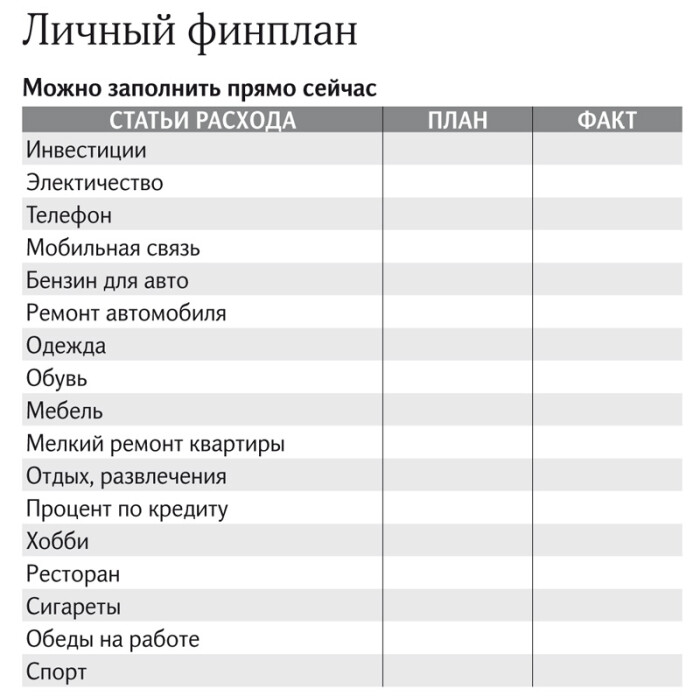

Третий способ – составление бюджета. Как говорят экономисты, бюджет – это прогноз будущих доходов и затрат на основе прошлого. Рассчитывать бюджет нужно обязательно всем и каждому.

Как вариант – можно составлять план, расписывая расходы в табличку. Например, моя зарплата – 25 тысяч рублей. Пять тысяч я отложу на коммунальные платежи, шесть – на питание, пять – на питание вне дома, тысячу на Интернет и телефон, две – на транспорт и еще одну тысячу на хознужды. Пять тысяч остается. Оставшиеся деньги можно сразу же отложить в конвертик «отпуск».

Специалисты советуют каждый день записывать расходы. Только так можно понять, на что уходит больше средств, чем нужно, и решить, где сэкономить. Если много уходит на кафешки и рестораны – можно готовить еду дома и брать ее с собой на работу. Если больше тратите на спортзал – можно начать заниматься дома, бегать на набережной, больше ходить пешком.

Заметили перерасход на такси и автобусах – прогуляйтесь вечером пешком или отправьтесь до работы на велосипеде. Чтобы сократить расход средств на мобильную связь, нужно подобрать оптимальный тарифный план. Для этого заходим на сайт своего оператора и самостоятельно изучаем и ищем наиболее оптимальный для вас. Если описания кажутся слишком непонятными – просим помочь друзей, детей или внуков, так как в магазинах зачастую консультанты предлагают много дополнительных ненужных услуг. За каждую у вас будут снимать, например, по рублю в день. Кажется, что немного, но к концу месяца 30 рублей вы не досчитаетесь, а за год потеряете 360.

Кстати

Экономисты все уже за нас посчитали. Вы никогда не накопите денег, если не поставите себе видимую цель – машина, квартира, свадьба, отдых за границей. Просто так откладывать деньги нет смысла.Воспитание самодисциплины

Важное в финансовом планировании – это дисциплина. Часто мы принимаем решения хаотично: хочу машину – возьму кредит, захотелось в отпуск – займу у родителей. Хотя многие успешные люди сходятся во мнении – в качестве дополнительного дохода человек должен иметь небольшой стабильный бизнес, который со временем будет работать вне зависимости от него на личное благосостояние.

– Считать и планировать нужно регулярно, – делится Татьяна Невзорова. – Для того чтобы понять, насколько вы дисциплинированны, нужно выбрать самое нелюбимое занятие, например мыть и чистить обувь каждый вечер. Можно выбрать любое. И сказать себе: я буду делать это в течение трех месяцев. Если у вас получится, значит, с дисциплиной все в порядке. Если нет – нужно работать над выполнением нелюбимого задания и дальше.

Вершина самовоспитания – это самодисциплина. Люди, обладающие этим качеством, добиваются успеха не только в финансовых делах, но и во всех сферах жизни.

Сам себе бухгалтер

• Если вы очень хотите приобрести какую-то вещь, но денег на нее сейчас нет, попробуйте не покупать ее в течение месяца. Если за это время покупка не выйдет из головы – начинайте думать и планировать ее приобретение.

• Считать расходы лучше на бумаге или в электронных таблицах на компьютере. В Интернете существует множество программ для ведения семейного бюджета:

http://www.sanuel.com/

http://www.dominsoft.ru/

http://online.1c.ru/catalog/

http://www.drebedengi.ru/

http://easyfinance.ru/

• Для покупок в Интернете желательно иметь отдельную от зарплатной пластиковую карточку.

Интересными советами и наработками по теме «Личный финансовый план» она поделилась со студентами Архангельского финансово-промышленного колледжа. Хоть я уже не студентка, но тоже смогла почерпнуть для себя немало полезного. Думаю, эти практические рекомендации помогут и взрослым, живущим от зарплаты до зарплаты.

Ведь, как показывает статистика, в России нас таких около 80 процентов.

– Если человек тратит больше, чем он зарабатывает, семья берет в долг, – начала свою лекцию Татьяна Валентиновна, – если то же самое происходит с доходами и расходами страны, города, области, такой бюджет называется дефицитным. Если же человек зарабатывает больше, чем может тратить, он способен…

– Больше тратить! – слышится из аудитории, заполненной молодыми девушками.

– Правильный ответ – делать накопления, – улыбается в ответ экономист. – Деньги можно положить на банковский счет под проценты, инвестировать, покупая ценные бумаги. Многие боятся этого слова, но не все знают, что существуют акции и облигации стоимостью от 17 рублей.

Принцип «конвертов»

Как правило, доход студентов и даже работающей молодежи, не имеющей собственного бизнеса, ограничен лишь зарплатой. Наверное, многие сталкивались с проблемой, когда «до конца денег остается еще так много месяца». Для этого финансисты советуют всегда иметь «подушку безопасности». А людям, не уверенным в своем рабочем месте, и семьям с маленькими детьми эксперты буквально в обязательном порядке рекомендуют иметь накопления как минимум на шесть месяцев автономного существования.

Чтобы начать копить, необходимо оптимизировать расходы. Для этого есть несколько способов. Первый метод называется «заплати себе», его еще называют «встань первым в очередь за деньгами». Согласно ему с каждой зарплаты на «черный день» надо откладывать десять процентов.

– Можно откладывать и больше, но по правилам кредитная или накопительная нагрузка на бюджет не должна превышать 30 процентов, – отмечает Татьяна Невзорова. – Это максимальный посильный объем. Если забирать больше, никто не убережет вас от срывов и, в конечном счете, ненужных покупок.

Второй метод оптимизации – «конверты». Возьмите самые большие статьи расходов, например – коммунальные платежи, отпуск, питание – и раскладывайте деньги по ним. Конвертов может быть сколько угодно – бумажных или в виде банковских карт и счетов. Можно откладывать деньги по месяцам или по неделям. Причем сначала мы определяем первоочередные статьи, такие как квартплата и питание, а остатки складываем в «отдых». Можно создавать и другие, необходимые конверты, например «новые сапоги», «парфюм».

Деньги любят счет

Третий способ – составление бюджета. Как говорят экономисты, бюджет – это прогноз будущих доходов и затрат на основе прошлого. Рассчитывать бюджет нужно обязательно всем и каждому.

Как вариант – можно составлять план, расписывая расходы в табличку. Например, моя зарплата – 25 тысяч рублей. Пять тысяч я отложу на коммунальные платежи, шесть – на питание, пять – на питание вне дома, тысячу на Интернет и телефон, две – на транспорт и еще одну тысячу на хознужды. Пять тысяч остается. Оставшиеся деньги можно сразу же отложить в конвертик «отпуск».

Специалисты советуют каждый день записывать расходы. Только так можно понять, на что уходит больше средств, чем нужно, и решить, где сэкономить. Если много уходит на кафешки и рестораны – можно готовить еду дома и брать ее с собой на работу. Если больше тратите на спортзал – можно начать заниматься дома, бегать на набережной, больше ходить пешком.

Заметили перерасход на такси и автобусах – прогуляйтесь вечером пешком или отправьтесь до работы на велосипеде. Чтобы сократить расход средств на мобильную связь, нужно подобрать оптимальный тарифный план. Для этого заходим на сайт своего оператора и самостоятельно изучаем и ищем наиболее оптимальный для вас. Если описания кажутся слишком непонятными – просим помочь друзей, детей или внуков, так как в магазинах зачастую консультанты предлагают много дополнительных ненужных услуг. За каждую у вас будут снимать, например, по рублю в день. Кажется, что немного, но к концу месяца 30 рублей вы не досчитаетесь, а за год потеряете 360.

Кстати

Экономисты все уже за нас посчитали. Вы никогда не накопите денег, если не поставите себе видимую цель – машина, квартира, свадьба, отдых за границей. Просто так откладывать деньги нет смысла.

Воспитание самодисциплины

Важное в финансовом планировании – это дисциплина. Часто мы принимаем решения хаотично: хочу машину – возьму кредит, захотелось в отпуск – займу у родителей. Хотя многие успешные люди сходятся во мнении – в качестве дополнительного дохода человек должен иметь небольшой стабильный бизнес, который со временем будет работать вне зависимости от него на личное благосостояние.

– Считать и планировать нужно регулярно, – делится Татьяна Невзорова. – Для того чтобы понять, насколько вы дисциплинированны, нужно выбрать самое нелюбимое занятие, например мыть и чистить обувь каждый вечер. Можно выбрать любое. И сказать себе: я буду делать это в течение трех месяцев. Если у вас получится, значит, с дисциплиной все в порядке. Если нет – нужно работать над выполнением нелюбимого задания и дальше.

Вершина самовоспитания – это самодисциплина. Люди, обладающие этим качеством, добиваются успеха не только в финансовых делах, но и во всех сферах жизни.

Сам себе бухгалтер

• Если вы очень хотите приобрести какую-то вещь, но денег на нее сейчас нет, попробуйте не покупать ее в течение месяца. Если за это время покупка не выйдет из головы – начинайте думать и планировать ее приобретение.

• Считать расходы лучше на бумаге или в электронных таблицах на компьютере. В Интернете существует множество программ для ведения семейного бюджета:

http://www.sanuel.com/

http://www.dominsoft.ru/

http://online.1c.ru/catalog/

http://www.drebedengi.ru/

http://easyfinance.ru/

• Для покупок в Интернете желательно иметь отдельную от зарплатной пластиковую карточку.